赞

评论

收藏

分享

券商资管行业未来的发展趋势怎么样?

Sandy Cao

查看 2614 点赞 0

“凡有的,还要加倍给他叫他多余;没有的,连他所有的也要夺过来”

——《新约·马太福音》

(干货长文,建议先收藏)

用马太效应来概括券商资管行业发展趋势再合适不过了,资管新规之下,整个行业面临着快速的分化和洗牌。

根据Wind数据显示,从规模上看,三季度末的券商资管产品规模是14.18万亿,较二季度末缩水1.1万亿,较今年初缩水2.7万亿,较去年规模最高峰更是缩水了4.6万亿。

广大中小券商资管的产品基本上都发不动,但几个头部券商的发行量却相对“抗跌”,整个行业可以说是冰火两重天。

转型升级已经成为行业的共识。

固收净值型产品悄然走俏,而权益产品则发行吃力,整个市场风险偏好在下降,活下去远比赚多少钱来得更加重要。

除此之外,公募基金业务也逐渐成为券商资管新的发力点,市场上目前已经有13家券商或资管子公司拿到公募牌照。

中小券商的产品线没办法和大平台头部玩家抗衡,是不是就没有出路了呢?

也并不完全是,每个时代背景下都会有弯道超车的机会,找准差异化优势可能是中小券商的着力重点,也就是在某个维度上做到行业前列。

明确了前途是光明的,道路是曲折的之后,对于广大想要打算进入券商资管行业的朋友们该如何行动呢?

说起券商资管,可能没有投行、研究所知名度高,一方面是资管行业相对比较新、历史比较短,另一方面也是招聘规模不算多。

资管顾名思义就是对客户的资产进行管理,实现保值和增值,这就导致它的核心在于取得足够的客户以及赢得令客户满意的利润。越来越多的券商将自己的资产管理部独立出去成立资管子公司。

第一种叫专项资产管理,这类业务其实偏投行类业务,券商主要以资产证券化为主。 具体细分一下又可以分解为信贷资产证券化(信贷 ABS)、资产支持票据(ABN)、企业资产证券化(企业ABS)和保险资产支持计划。

第二种叫集合资产管理,是为多个客户提供的,多对一的服务,并且通过“集合资产管理计划”的产品来实现(超过200人相当于公募基金了,少于200人相当于私募,现已将200人以上的剥离出来给公募基金,资管主要是小私募的功能),它的目标是为客户进行投资。

第三种叫定向资产管理,这种资产管理是为了特定目的,多为通道业务,资管新规出来之后大基调就是要去通道化,回归投资本源,所以这类逐渐沦为历史产物,就不多讲解了。

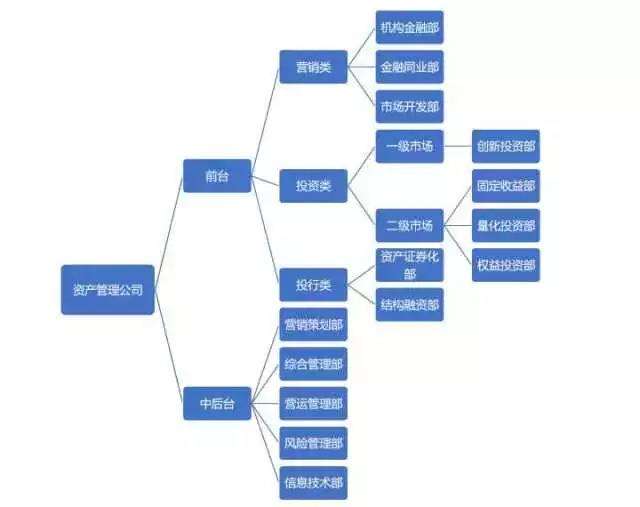

和正常的公司一样,资产管理公司也拥有负责市场营销、推广的营销策划部;负责财务、行政事项的综合管理部;负责具体交易、执行的营运管理部;负责风控、合规等的风险管理部以及维护系统正常运行的信息技术部。

当然这些部门都是资产管理公司的中后台部门,下面我们主要还是讲解一下前台业务部门。

(a) 营销类业务部门:市场开发部、金融同业部、机构金融部

市场开发部:主要负责对接高净值个人客户,也就是作为业务板块中私募客户的主要来源,里面会有投资顾问、营销顾问专门向高净值客户进行营销,一般券商营业部的员工会开发中低端的散户,而资管公司由于人员有限,主要会集中精力,开发高质量客户,因为这些客户带来的的利润相对更高。

金融同业部:主要负责对接金融机构,包括银行、保险、券商等。目前主要以银行机构为主,当通道业务盛行的时候,金融同业部员工每天的职责就是接触各类银行员工,搜寻合作的机会。例如股票质押式业务,银行觉得这笔股权质押业务风险可控,想做这笔业务,但是它的自有又资金无法直接投向融资标的,所以这时候需要包装成相关的管产品,银行以购买资管产品的名义间接投向融资标的。

机构金融部:主要负责对接非金融机构,以顾问类或者融资类服务出发,研究具体产业发展,例如大健康、生物医药、智能制造等等,为实体企业提供发展建议,同时也对接私募机构、风险资本、产业基金之类,在这之间作为一个资本的桥梁,当然有很出色的项目往往也会从中分一杯羹。

(b) 投资业务类部门:创新投行部、机构金融部、固定收益部、权益投资部、量化投资部

创新投行部:主要负责一级市场股权投资。一级市场股权投资会根据投资的阶段分为天使投资、风险投资(A、B、C轮)、PE投资之类。目前创新投行部主要还是做Pre-IPO的项目,就是那些快要进入IPO阶段的企业。这些企业往往已经经过了野蛮生长的阶段,后面只等准备上市。由于一级市场和二级市场估值存在差异,所以只要企业能够上市,创新投行部所能获取的利润是相当可观的。

固定收益部:主要负责二级市场债券投资。资管的固定收益部和银行还有传统券商的固定收益部不同,传统券商的固定收益部主要负责债券的四大一条龙服务——承揽、销售、交易、投资。而资管公司由于它“代人理财“的目的,目前在债券方面以研究和投资为主,是切切实实的甲方。

权益投资部:主要负责二级市场股票投资。基本上每个部门根据管理的规模安排投资经理,这个部门一般不会招很多人,人多了也没用,一般管理20-50亿资产的规模人员只需要5-10个人即可。他们大部分都是研究岗兼交易岗(当然交易也可以放到营运管理部去做)。除了日常研究股票以外,现在我所知道他们关心的主要是如何通过定增拿票,一来拿的量大,二来二级市场上买的成本一般更高。

量化投资部:主要负责二级市场投资,但和权益投资部主要区别在于,权益投资部通过对上市公司的基本面研究分析来投资,量化投资部主要通过金融工程、计算机等数理化工具来投资。例如利用市场中性策略(配对交易和统计套利)。比较适合学习金融工程专业的同学,另外有的量化投资部还做期货、期权方面的交易。

(c) 投行类业务部门:资产证券化部和结构融资部

资产证券化部:其实券商做ABS的能力和这个公司的大小关系不大,就像恒泰证券的ABS就做的非常出色,已经打响了品牌。在企业ABS的项目中,多数情况下,券商都是主导,从承揽到承做到承销,基本都是券商的工作。虽然其中的专业性不像金融工程那么深,因为用不到金融工程等复杂的技术,但也并不简单,实际上ABS的复杂程度要远超过一般人的想象,因为太多需要考虑的细节问题。主要考验的是你是否熟悉相关规则,与各方机构沟通的能力如何,如何把所有人都能够撮合到一块。

结构融资部:主要从事的也是资产证券化类型的业务。在公司风险标准和产品标准指引下,承揽、承做和管理团队项目。

总体而言,资管部门是一个非常百搭又适合作为职业生涯跳板的工作。

资产管理是证券公司内部横跨融资和投资的业务,基本上把证券公司各个部门的业务都打通了,连成了一个产业链,对人的锻炼还是很不错的。

话题

券商资管

发布时间:2023-05-08

发布

Sandy Cao

擅长金融行业职业规划与求职技巧

关注

关注

职场导师

微信扫码咨询客服